Entretenir une relation de confiance avec ses partenaires commerciaux ne se limite pas à la signature de contrats ou au respect des délais de paiement. Le geste symbolique, qu’il s’agisse de remercier pour une réactivité exceptionnelle ou de célébrer une collaboration de longue date, est un levier de fidélisation. Cependant, offrir un cadeau fournisseur ne s’improvise pas. Entre les impératifs de conformité anticorruption et les subtilités de la déductibilité fiscale, chaque présent doit être calibré pour ne pas transformer une intention bienveillante en risque juridique ou financier.

Le cadre légal et fiscal : offrir sans se mettre en risque

L’administration fiscale et l’Agence Française Anticorruption (AFA) encadrent strictement les cadeaux d’affaires. L’objectif est d’éviter que le cadeau soit perçu comme une tentative d’influence ou une contrepartie dissimulée pour l’obtention d’un marché.

La notion de valeur raisonnable

Pour être légitime, un cadeau fournisseur doit présenter une valeur raisonnable. Bien que la loi ne fixe pas de montant unique, les usages suggèrent des seuils de vigilance. En règle générale, un cadeau dont la valeur dépasse 30 à 60 euros TTC attire l’attention. Au-delà, l’entreprise doit justifier que l’objet n’altère pas l’indépendance de jugement du destinataire.

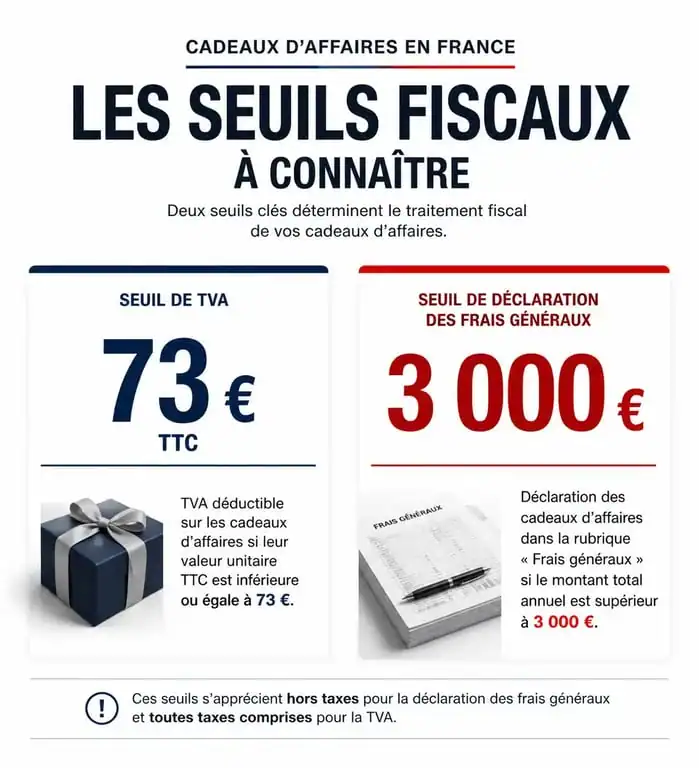

Déductibilité de la TVA et impôt sur les sociétés

Sur le plan comptable, les cadeaux sont déductibles du bénéfice imposable s’ils servent l’intérêt direct de l’entreprise. La récupération de la TVA est soumise à un plafond strict de 73 euros TTC par an et par bénéficiaire, frais de port et d’emballage inclus. Au-delà, la TVA n’est plus récupérable. Si le montant global annuel des cadeaux d’affaires excède 3 000 euros, l’entreprise doit les déclarer sur le relevé des frais généraux (imprimé n°2067).

| Seuil / Plafond | Impact Fiscal | Action Requise |

|---|---|---|

| Moins de 73 € TTC | TVA récupérable | Enregistrement comptable classique |

| Plus de 73 € TTC | TVA non récupérable | Réintégration de la TVA |

| Total annuel > 3 000 € | Obligation déclarative | Remplir le relevé des frais généraux |

Le choix stratégique du cadeau : au-delà du simple objet

Un cadeau fournisseur réussi reflète l’identité de votre entreprise tout en respectant celle de votre partenaire. Le choix de l’objet témoigne de votre niveau de considération et de votre culture d’entreprise.

Privilégier l’utilité et la durabilité

Les accessoires de bureau classiques laissent place à des objets adaptés au quotidien professionnel moderne. Un support de téléphone en bois certifié ou un parapluie en liège sont des exemples qui allient utilité réelle et esthétique soignée. Ces objets s’installent durablement sur l’espace de travail, agissant comme un rappel discret de votre présence dans l’écosystème du fournisseur.

L’importance de la personnalisation

La personnalisation avec votre logo est un exercice d’équilibre. Trop imposante, elle transforme le cadeau en support publicitaire agressif. Subtile, elle renforce le sentiment d’appartenance à un réseau de partenaires privilégiés. La gravure laser sur des matières naturelles comme le bambou ou le bois offre un rendu plus haut de gamme et pérenne que l’impression classique sur plastique.

Percevez le cadeau comme une ancre qui stabilise la relation commerciale face aux fluctuations du marché. Le geste d’offrir fixe l’attention du fournisseur sur la dimension humaine de l’échange. Cette stabilité ne repose pas sur le prix, mais sur la pertinence du moment choisi. En créant ce point d’attache, vous sortez de la simple transaction tarifaire pour entrer dans une logique de partenariat durable.

Éthique et conformité : les pièges à éviter

Certaines pratiques peuvent être mal interprétées par l’administration ou par les services de conformité internes. Les grandes entreprises disposent souvent d’une charte éthique interdisant à leurs salariés de recevoir des cadeaux dépassant un certain montant, souvent fixé entre 15 et 20 euros.

Le risque de corruption et de trafic d’influence

Le cadeau fournisseur ne doit jamais être synchronisé avec une période d’appel d’offres ou de renégociation. Si le présent est offert juste avant la signature d’un bon de commande important, il peut être requalifié en acte de corruption. Privilégiez les périodes neutres comme les fêtes de fin d’année, les anniversaires d’entreprise ou la fin d’un projet majeur.

La transparence interne

Il est recommandé de mettre en place une politique interne claire sur les cadeaux d’affaires. Cette charte doit définir les plafonds de valeur autorisés, la procédure de validation par la direction, et la liste des cadeaux strictement interdits, comme les sommes d’argent ou les bons d’achat non nominatifs. Cette transparence protège l’acheteur et le fournisseur, garantissant que la relation reste strictement professionnelle.

Tendances RSE : le cadeau fournisseur éco-responsable

Offrir un objet polluant ou fabriqué dans des conditions opaques peut nuire à votre image. Le cadeau fournisseur devient un prolongement de votre politique RSE (Responsabilité Sociétale des Entreprises).

Matières recyclées et origine locale

Les cadeaux conçus à partir de matières recyclées, comme le RPET ou le cuir recyclé, sont appréciés. Ils montrent que votre entreprise intègre les enjeux environnementaux. Privilégier le « Made in France » ou le « Made in Europe » réduit l’empreinte carbone et soutient l’économie locale, un argument fort lors des discussions stratégiques avec vos fournisseurs.

Le cadeau immatériel ou solidaire

Une tendance consiste à offrir des cadeaux ayant un impact social direct. Au lieu d’un objet physique, vous pouvez proposer au fournisseur de faire un don en son nom à une association ou de financer la plantation d’arbres. Ce type de geste marque davantage les esprits qu’un carnet de notes, car il crée un récit commun autour de valeurs éthiques partagées.

Le cadeau fournisseur est un outil de communication qui demande de la rigueur. En respectant les plafonds fiscaux, en misant sur des objets utiles et en veillant à la neutralité du timing, vous transformez un présent en un véritable investissement relationnel. L’essentiel est la démonstration d’une considération mutuelle qui transcende les chiffres d’une facture.

- Tenir la pression sans s’épuiser : 3 jours de formation gestion du stress à Lyon - 19 juillet 2026

- Cyber café à Lyon : fibre, gaming, impression, les critères pour choisir le bon lieu - 19 juillet 2026

- Baignade à la Feyssine : pourquoi les courants du Rhône rendent l’accès interdit - 18 juillet 2026